Консервативный способ инвестирования своих сбережений, к которым, несомненно, относятся банковские депозиты, сейчас переживает не лучшие времена. Средний размер ставок, под которые российские банки готовы привлекать средства населения, значительно снизился. Так, еще пару лет назад можно было без особого труда найти вклад под 12% годовых и более, сейчас речь идет, в основном, о 10%. И то — чтобы найти депозит с такой ставкой, причем без примеси «маркетинговых» нюансов, нужно еще постараться.

Агентство «РБК.Рейтинг» обновило рейтинг лучших банков по вкладам в рублях на срок от 1 месяца до 3 лет. Участие в рейтинге мог принять любой банк, сумевший заполнить анкету и предоставить ее в «РБК.Рейтинг» в срок. В результате, за три дня анкетирования было подано порядка 100 анкет, однако в окончательном рейтинге были учтены только 91. Некоторое количество анкет не рассматривалось по причине несоответствия указанных в них данных с теми, что банк декларирует у себя на официальном сайте. Более подробно о методике составления рейтинга можно ознакомиться ниже.

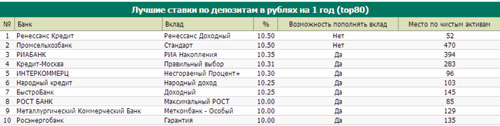

Как показывает практика, наиболее выгодные вклады, с точки зрения размера процентов, сосредоточены в некрупных кредитных организациях, что, в общем, вполне понятно. Именно размер ставок по вкладам является конкурентным преимуществом перед их крупными «товарищами». Так, например, в рейтинге рублевых вкладов сроком на 1 год, первые десять мест принадлежат, в основном, банкам, не входящим в первую сотню по размеру чистых активов. Из первой сотни в top10 только 3 кредитные организации: «Ренессанс Кредит», «ИНТЕРКОММЕРЦ» и «РОСТ БАНК».

Чтобы загрузить всю таблицу, щелкните по ней мышкой

Судьба банков из так называемой «золотой десятки» по размеру чистых активов еще хуже. В рейтинге вкладов так же на 1 год, многие из них расположились в самом конце списка. Например, «Сбербанк» с вкладом «Сохраняй» находится на 79 строчке (раздел: Желаемая сумма вклада до 30 тыс руб.), предлагая своим вкладчикам скромные 5.8%. ВТБ 24 с еще более низким предложением в 4% занимает 80 строчку.

Небольшой процент по вкладам, который присущ крупнейшим банкам и который ко всему прочему, может быть ниже, чем прогнозируемая на 2014 год инфляция (4.5-5.5%), все же находит своих почитателей. И их не так уж и мало. Практически все банки, входящие в десятку крупнейших по чистым активам, формируют top10 рейтинга по размеру депозитного портфеля физических лиц. Любовь россиян к крупным банкам вполне понятна – ощущение надежности. И в последнее время эта любовь усиливается.

По словам ведущего менеджера по разработке продуктов группы развития депозитных продуктов «Промсвязьбанка» Сергея Сидорова, отзыв лицензий у некоторых банков может повлиять на перераспределение между крупными и небольшими банками пассивной базы по некоторым сегментам вкладчиков. «Особенно это касается клиентов, с суммами вкладов более 700 тыс руб. В сегменте клиентов с вкладами до 700 тыс руб., скорее всего, тоже будет наблюдаться частичный перевод средств в более крупные банки по группе консервативных вкладчиков», — отмечает эксперт.

Действительно, в такой ситуации держать высокие ставки по вкладам крупным банкам просто нет смысла. А вот более мелким участникам придется, с одной стороны, доказать свою надежность, а с другой — предлагать выгодные депозиты, что, собственно, вкладчикам только на руку. Однако, существенного повышения ставок в этом году, даже в небольших банках, эксперты не ожидают. Проблема с потребительским беззалоговым кредитованием, объемы которого значительно снизились. В результате постепенного сокращения объема выдаваемых кредитов, банки пересматривают стратегию привлечения средств населения во вклады, ища некий компромисс.

И, тем не менее, ликвидность банкам все-таки нужна. Именно это, по мнению ряда опрошенных «РБК.Рейтинг» экспертов, может послужить незначительному росту процентов по вкладам. Правда, не ранее второго полугодия. «Исходя из текущей ситуации на банковском рынке и снижения курса рубля, ожидается, что в первом полугодии 2014 года ставки по банковским депозитам будут незначительно (на 0.2-0.5 п.п.) снижаться. Однако в конце 2013 года наметилась тенденция на уменьшение свободной ликвидности на рынке. Это может привести к тому, что во второй половине 2014 года снижение ставок по вкладам не только остановится, но и может подрасти на 0.5 – 1 п.п.», — отмечает директор департамента разработки розничных продуктов «Бинбанка» Антон Маслий.

Аналогичного мнения придерживается и Сергей Сидоров из «Промсвязьбанка», который считает, что повышения процентных ставок в первом полугодии 2014 года ожидать явно не стоит. «Прогнозируемо оживление в части повышения ставок весной, когда банки будут вводить сезонные акции и предложения по вкладам», — подчеркивает эксперт.

И это, мягко говоря, оптимистические прогнозы, сводящиеся к одному – хорошего роста ставок в 2014 году не будет, а, значит, лучше определяться с банком и вкладом уже сейчас. Тем более, что есть и не такие радужные прогнозы. Так, например, начальник управления пассивных и комиссионных операций департамента розничного бизнеса ВТБ24 Ашот Симонян, считает, что в течение 2014 года тренд к плавному снижению уровня ставок сохранится. «В течение 2014 года мы ожидаем сохранение тренда к плавному снижению уровня ставок на рынке. Вопрос скорости снижения и конкретного уровня ставок — будет определяться в зависимости от сочетания ряда факторов, среди которых я бы выделил уровень ликвидности банков, а также темпами развития активных операций, в первую очередь, потребительского кредитования», — подчеркивает он.

Согласно опубликованному рейтингу, наиболее высокие ставки сроком на 1 год, а именно депозиты с таким сроком являются наиболее востребованными на рынке, находятся в районе 10%. Так, лучший депозит со ставкой 10.5% (Ренессанс Доходный) и минимальной суммой в 5000 рублей предлагает банк «Ренессанс Кредит».

Аналогичный процент по вкладу гарантирует и «Промсельхозбанк» по вкладу «Стандарт». Как и у «Ренессанс Кредита», вклад непополняемый, однако он разместился на втором месте, в виду того, что «Промсельхозбанк» по размеру чистых активов занимает только 470 место (подробнее о методике присвоения мест указано ниже).

Эти два депозита предлагают лучшую ставку для тех, у кого сумма сбережений не превышает 100 тыс руб. Для «богатых» вкладчиков, готовых положить в банк более 100 тыс руб. сроком на 1 год, есть более выгодный депозит со ставкой 10.75%. Его предлагает все тот же «Промсельхозбанк». Неплохое предложение есть и у банка «Русский Стандарт», который как раз входит в 100 крупнейших, занимая 17 место. Его вклад «Русский Стандарт – Зимняя сказка» сулит клиентам 10.5% годовых, правда, при условии, что клиент обладает суммой не менее 500 тыс руб. Впрочем, от такой суммы (500 тыс руб.) у «Промсельхозбанка» вновь есть лучшее предложение – 11% годовых.

В целом, предложений сроком на 1 год и ставкой в районе 10% довольно много, так что выбрать вклад не составит особого труда.

Гораздо сложнее найти вклад с высокой ставкой сроком на 1 месяц. Вообще, банков, готовых открыть депозит на такой короткий срок, существенно меньше. Лучшим в данной категории оказался вклад «Правильный выбор» от банка «Кредит-Москва». По нему клиент получит ставку в размере 10.31% годовых. По размеру активов банк «Кредит-Москва» в первую сотню не входит, занимая 283 место. А вот «ИНТЕРКОММЕРЦ» в сотню входит, правда, размещаясь практически в самом конце – 96 место. Его депозит «Несгораемый Процент+» со ставкой 10.3% занимает вторую строчку. При этом он еще и пополняемый, правда, клиенту, разместившему вклад на такой недолгий срок (1 месяц) это опция, скорее всего, не понадобится.

Примечательно, но в анкете банка «Кредит-Москва» было заполнено только два раздела, посвященных клиентам, которые хотят положить на вклад не более 100 тыс руб. При этом раздел, в котором предлагалось указать лучший вклад для клиентов с сумой не менее 100 тыс руб. и не менее 700 тыс руб., остался нетронутым. Причина, по которой банк решил не заполнять анкету в полном объеме, неизвестна. В результате, в данных категориях банк «ИНТЕРКОММЕРЦ» занял первое место, предложив ставку в 10.3% годовых. Как видно из таблицы, только два участника рейтинга указали депозит со ставкой в районе 10%.

Предложений сроком на 3 года оказалось еще меньше, чем на 1 месяц. Но и здесь есть свои явные лидеры, правда, в данной таблице их несколько больше.

Так, при наличии минимальной суммы в размере 30 тыс руб., банк «Европлан» (426 место по чистым активам на 1 октября 2013 года) предлагает депозит на 1100 дней под ставку в 10.4% годовых. Если сумма превышает 500 тыс руб., то больший процент (10.65% ) предлагает уже «СИНКО-БАНК» (429 место по активам). Если сумма больше 3 млн руб., то процент по вкладу «VIP» составит уже 10.7%.

Если говорить о предложениях банков, входящих в сотню крупнейших, то тут можно выделить в очередной раз депозит банка «ИНТЕРКОММЕРЦ» — 10.3% годовых по вкладу «Максималист».

Банк «ТРАСТ» готов дать своим клиентам 10% годовых по вкладу «ТРАСТ-Лидер 2013», открытому на 3 года. Но это для тех, у кого сумма не превышает 1 млн руб. Кто обладает большим количеством наличности, может претендовать уже на 10.3% годовых. Для состоятельных россиян неплохой вклад есть и у «Азиатско-Тихоокеанского Банка». По вкладу «VIP Gold» этот участник рейтинга готов дать 10.35% годовых.

Более подробная информация о депозитах, процентных ставках и местах представлена в шести таблицах. Каждая таблица или рейтинг соответствует своему периоду: 1, 3, 6, 12, 24 и 36 месяцев. При этом каждая таблица разделена на 4 подраздела, которые соответствуют потенциальным возможностям клиентов по минимальной сумме вклада. Иными словами, в первом разделе представлена информация для вкладов с минимальной суммой не более 30 тыс руб., во втором — не более 100 тыс руб., в третьем — не более 700 тыс руб. и в четвертом указаны депозиты, где минимальная сумма по вкладу может быть совершенно любой.

Лучшие ставки по депозитам в рублях на 1 месяц

Лучшие ставки по депозитам в рублях на 3 месяца

Лучшие ставки по депозитам в рублях на 6 месяцев

Лучшие ставки по депозитам в рублях на 1 год

Лучшие ставки по депозитам в рублях на 2 года

Лучшие ставки по депозитам в рублях на 3 года

Как мы считали

Принять участие в рейтинге мог любой банк, согласившийся заполнить необходимую анкету. В связи с быстроменяющимися ставками, на заполнение анкеты банку выделялось 3 дня. Участник рейтинга должен был указать лучшее, по его мнению, предложение по вкладу, исходя из финансовых возможностей потенциальных вкладчиков. При этом, указанные в анкете вклады не должны быть обременены дополнительными условиями: вклады для зарплатных клиентов, заемщиков банка и пр., а также если они подразумевает некоторые действия со стороны вкладчика, как то: написать пост в социальных сетях, купить паи ПИФов определенной управляющей компании, приобрести страховку и т.д. Всем участникам было предложено указать только номинальную ставку. С этой «миссией» справились далеко не все — в результате, банки указавшие ставки с учетом капитализации, были исключены из рейтинга.

Места в рейтинге распределялись в зависимости от размеров ставок по вкладам (чем больше ставка, тем выше место). Однако, если у двух или более банков ставки совпадали, то лучшее место получал банк, у которого пополняемый депозит. Если и этот критерий совпадал, то присвоение места зависело от размера чистых активов участника по состоянию на 1 октября 2013 года. Иными словами, чем крупнее банк, тем выше он будет располагаться в рейтинге по депозитам.

Recommended for you